Wat is duration?

De term duration wordt in de beleggingswereld gebruikt. Er wordt bijvoorbeeld gesproken over de duration van een obligatie. Deze term zegt iets over de rentegevoeligheid hiervan. De duration is een gewogen gemiddelde van alle uitkeringen van een financieel product.

Bij een obligatie krijg je bijvoorbeeld jaarlijks rente uitgekeerd. Loopt de obligatie nog tien jaar, dan is de duration het gewogen gemiddelde van de jaarlijkse rentebetalingen en de terugbetaling van de hoofdsom na tien jaar. Hierbij wordt de tijd tussen nu en de uitkering als wegingsfactor gebruikt. De rente-uitkering over een jaar telt dus een keer mee, de rente die je over twee jaar krijgt telt twee keer mee, enzovoort. Als je over tien jaar de hoofdsom terugkrijgt, telt die tien keer mee.

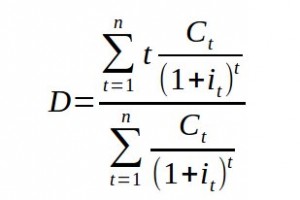

In formulevorm ziet dat er als volgt uit:

Hierbij geldt:

- D = duration

- C = de cashflow, bijvoorbeeld de jaarlijkse renteuitkering

- i = de marktrente

- t = de tijdsperiode

- n = de looptijd

Modified duration

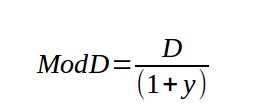

Een iets aangepaste versie van de duratioin is de modified duration. Deze wordt berekend als duration gedeeld door 1 plus het effectieve rendement. Het effectieve rendenment is het rendement dat de obligatie oplevert als hij tot het einde van de looptijd wordt aangehouden. De modified duration ziet er dus als volgt uit:

waar D weer de duration is en y het effectieve rendement.

Waarvoor gebruik je de modified duration?

De modified duration is handig om te bepalen hoe gevoelig een obligatie is voor de marktrente. Gaat de marktrente 1% omhoog, dan gaat de koers van de obligatie 1% maal de modified duration omlaag. En andersom, als de marktrente daalt, zal de koers van de obligatie stijgen met de rentedaling maal de modified duration. Een voorbeeld: als de modified duration van een obligatie 5,6 is en de marktrente daalt met 0,5%, dan zal de koers van de obligatie met 2,8% stijgen.